国货崛起,这次轮到护肤品了?

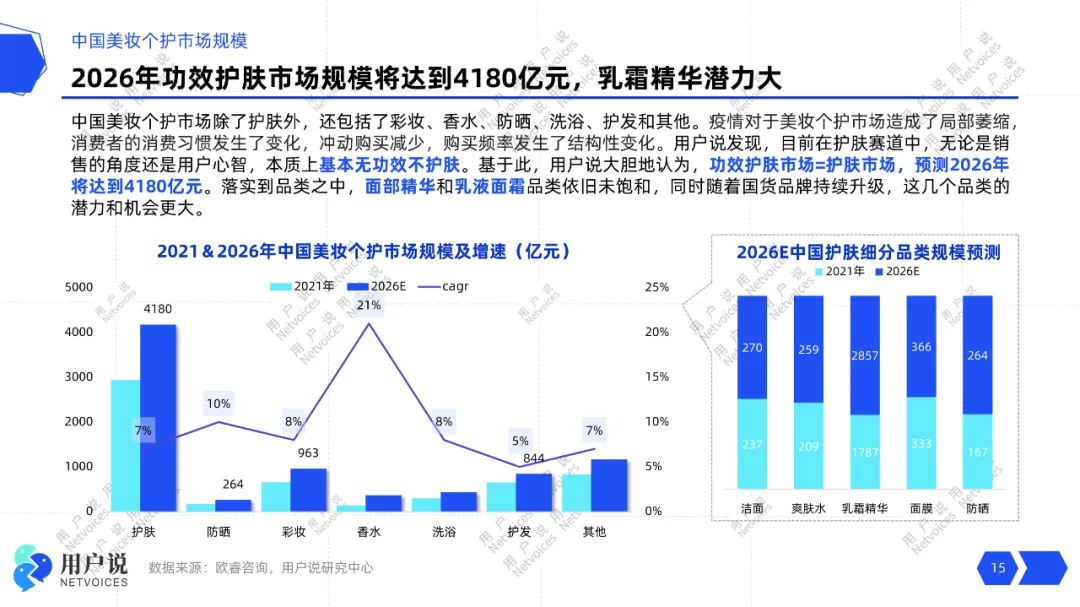

根据【2024 年中国护肤市场消费者需求预测 & 分析】报告显示,2017-2021 年,中国护肤品市场规模从 1800 亿迈向 3000 亿,复合年增长率达到 11.79%。预计 2026 年护肤市场规模将达到 4180 亿元的高峰。

在很长时间里,外资品牌是国内护肤市场的最大受益者。欧睿咨询统计数据显示,2021 年 -2021 年的十年间,本土化妆品品牌在护肤品品类(包括面部、手部、身部护肤)的市场份额仅在 25%-34% 之间徘徊。

直到 2023 年,国货护肤品似乎迎来了「转折点」。

大促购物节可以说是国货护肤品崛起的见证者,天猫双十一大促排行榜通常被视为美妆品牌实力的代名词。近几年薇诺娜在 " 天猫大促 " 美妆排行榜上的位次稳步上升,珀莱雅更是在沉寂多年后爆发,一举拿下第一名。

而数据似乎更能说明这种 " 崛起 " 的势头。

1 月 23 日,丸美股份披露年度业绩预告,预计 2023 年归母净利润 3 亿元至 3.3 亿元,同比增长 72% 至 89%;水羊股份(御泥坊、薇风等母公司)预计 2023 年归母净利润达 2.8 亿元至 3.2 亿元,同比增长 124% 至 156%。

除此之外,珀莱雅、贝泰妮、巨子生物、上美股份、上海家化等主要国货化妆品企业中,绝大多数企业的收入均实现了同比正增长。

然而,2023 年前三季度,欧莱雅、资生堂、宝洁、爱茉莉、LG 生活在内的主要外资化妆品巨头,仅有欧莱雅与宝洁两家收入录得了正增长。国货护肤品的市场份额悄然变大

弗若斯特沙利文数据显示,预计到 2026 年中国化妆品行业国产品牌的零售额将整体上反超国际品牌,未来 5 年国货整体仍然会保持 10.7% 的复合增长率。

在商业世界里," 先发优势 " 往往会在后期的品类竞争中为品牌提供持续性的动能,进而形成消费惯性,而 " 后起之秀 " 想要反超并不是件容易的事。

那么,国货护肤到底凭借什么实现的 " 弯道超车 " 呢?

首先,自然是消费趋势的变化。

进入营销 3.0 时代,越来越多的消费者开始理性选择产品,不仅仅盲从于 " 大牌 ",这种消费自信事实上为新国货护肤品提供了新的市场机会。

而随着线上社交平台的崛起,更多的新品牌和消费者有了低成本深入互动的机会,国货护肤品通过不断地与消费者沟通,使二者之间建立了深度的品牌 vs 消费者信任感。

据互联网报告显示,有 5.88% 护肤人群表示护肤品全线使用国货品牌,21.24% 表示护肤品中含国货品牌的比例为 51%~80%,这也显示出国货在护肤人群日常护肤的分量越来越重要。

其次,自然离不开国货品牌整体产品力的提升和 " 功效化护肤 " 潮流所带来的市场机会。

在产品上国货护肤品牌做出了巨大努力,护肤品 " 功效化 " 抓住了消费者的细分需求,助力国内护肤品打开了市场的 " 缝隙 "。

根据 CIC 灼识咨询发布的《中国化妆品行业白皮书》,消费者护肤理念和需求细分,从传统自然护肤到如今关注功效、科技护肤等方面走向精细化,带给市场更多细分机会,国货护肤品牌与各个大类目原本的成熟国际品牌展开错位竞争。

比如 " 敏感肌抗老 ",华熙生物专出的润百颜次抛,专门针对敏感肌抗初老问题,其从上市后迅速变为核心单品。

还有珀莱雅的 " 红宝石精华 "、" 双抗精华 ",巨子生物的 " 胶原棒 ",华熙生物的 " 夸迪 "、" 米蓓尔 ",等均是细分领域的功效化产品,这些产品也是当前行业排名靠前的国货护肤热门大单品。

国货护肤功效化的概念逐渐深入人心,甚至还引起了外资品牌的模仿。如早已占据消费者心智的珀莱雅早 C 晚 A,被欧莱雅推出 " 真 C 瓶 " 试图超越,但由于珀莱雅早 C 晚 A 的概念早已深入人心,所以去年双十一 " 真 C 瓶 " 的销量仅为早 C 晚 A 的 1/40。

除此之外,国货护肤与外资品牌相比则更接地气,愿意去适应国内市场的变化。因此一些国货品牌搭乘着直播电商的东风迅速崛起,如珀莱雅、韩束等。

如今短剧兴起,一批国产品牌又再度响应。

其中,韩束凭借着对短剧的投入,去年在抖音上实现了销量提升,今年 1 月总 GMV 高达 7.73 亿元,创下抖音美妆行业单月 GMV 新纪录。

另外,在原料选择和科研创新上的努力,也为国货护肤打下了坚实的基础。

据了解,珀莱雅专门针对国人打造出一套完整的 " 科学配方 " 方案,且不断地加大研发投入,在浙江杭州、上海等地,拥有超过 200 人的专业研发团队。

2023 年上半年财报数据显示,华熙生物和贝泰妮的研发费用率分别高达 6.07% 和 4.6%;珀莱雅、上海家化、巨子生物也超过了 2%。

中信建投证券研报显示,国际头部美妆企业的研发费用率主要集中 1.5%-3.5% 之间――这也意味着,目前主流国货美妆的研发费用率已经不低于国际大牌水平。

当然国货的成功与其高性价比也有着较大的关系。据了解,今年春节包括雅诗兰黛、欧莱雅、资生堂等集团旗下的多款产品宣布涨价,涨幅在几十元到几百元不等,而涨价似乎也已成了外资大牌每年的惯例,这也成为了日趋理性的消费者转向国货的重要原因。